:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DBWCFKS5NJE6HP3HHLDNHJGORQ.jpg)

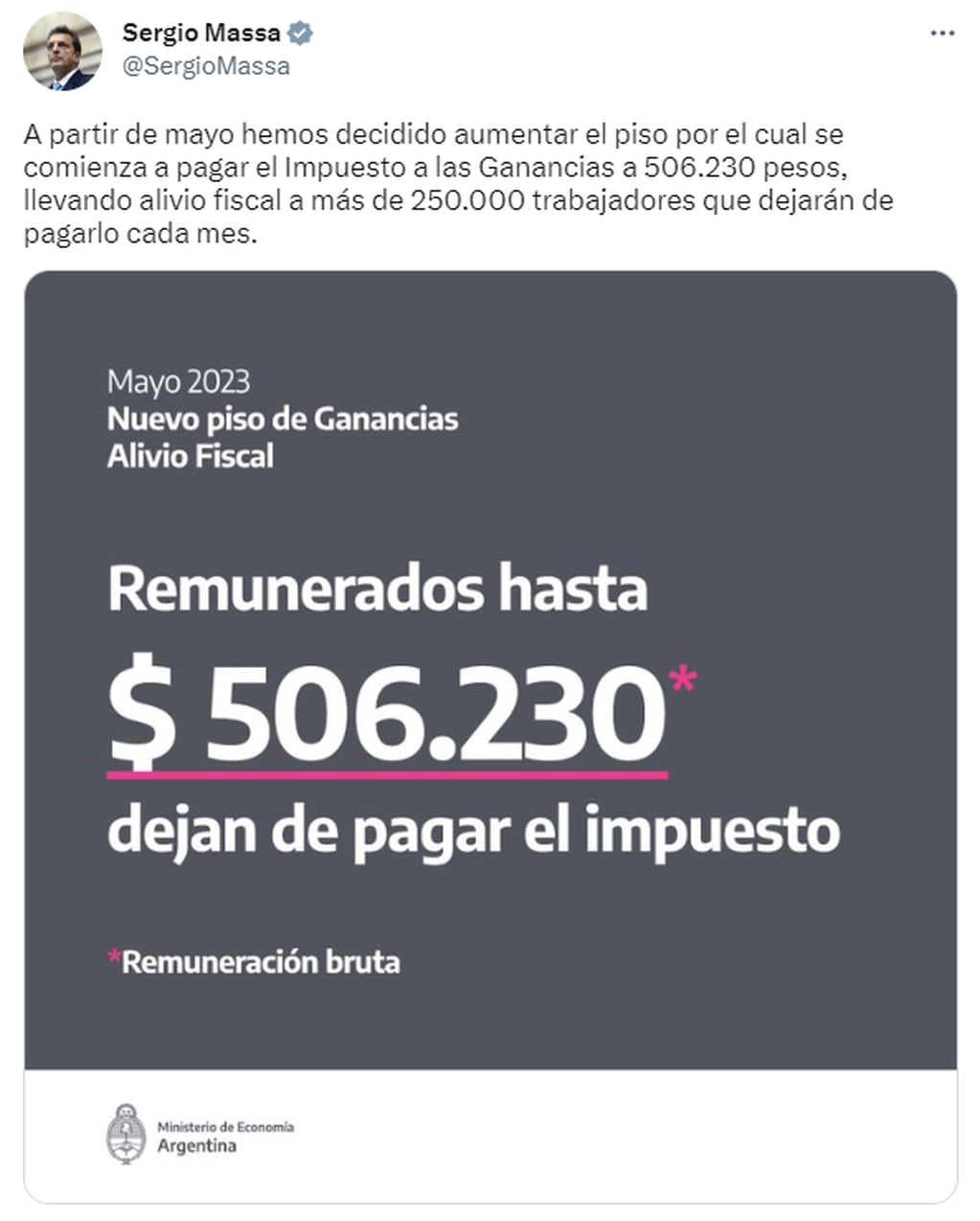

Según se publicó en el Boletín Oficial, los trabajadores que cobren un salario bruto de hasta $506.230 desde mayo quedarán exceptuados del pago al impuesto a las Ganancias, y ese tope se extiende al medio aguinaldo.

“Se tiene en cuenta el sueldo bruto promedio mensual, a partir de mayo en adelante, y si ese sueldo promedio está por debajo de los $506.230, en ese caso no se le retiene nada al empleado en relación de dependencia -eso puede contener además del sueldo, algún adicional por antigüedad, algún concepto remunerativo o no, de acuerdo con el convenio colectivo de trabajo-. Entonces, el aguinaldo, se paga en el mes de junio y en diciembre, y si entre mayo y junio, que son los meses sobre los que se va a liquidar, ese sueldo bruto promedio está por debajo de los $506.230, todo el aguinaldo se encuentra exento de Ganancias”, explicó a Los Andes, Fernando López Chiesa, del estudio Lisicki Litvin y Asociados

“El tema es que si, por ejemplo, en mayo no lo supera, pero en junio si, todo el aguinaldo va a quedar alcanzado por el impuesto”, completó el especialista.

Qué pasa con los trabajadores que, además son monotributistas, ¿pagan Ganancias?

“Con respecto a otros ingresos que pueda llegar una persona, como por ejemplo el monotributo, son regímenes diferentes. El Monotributo tiene un régimen diferente, en el cual se factura a terceros, con sus límites según las escalas del monotributo, y se paga un monoimpuesto (que incluye jubilación y obra social). Pero si el monotributista, además es empleado en relación de dependencia, no paga obra social ni jubilación, solo el impuesto”, aclaró López Chiesa.

Dicho de otra forma, si el empleado que cobra de salario bruto $506.230 a partir de este mes y por lo tanto, no paga Ganancias, pero, además tiene otra actividad, abona los impuestos correspondientes a esa tarea en la que se desempeña, pero no le afecta el límite impuesto para su salario, frente a Ganancias.

En detalle, ¿qué dice la AFIP?

“A fin de determinar la procedencia de la exención del sueldo anual complementario correspondiente al período fiscal 2023, en los términos del inciso z) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y del Decreto N° 267 del 11 de mayo de 2023, deberá tenerse en cuenta que el monto de la remuneración y/o haber bruto mensual no supere la suma de PESOS QUINIENTOS SEIS MIL DOSCIENTOS TREINTA ($ 506.230.-), inclusive”, se aclara en el texto de la norma.

Deducción especial incrementada, ¿cómo se calcula?

A los efectos de determinar la procedencia y el cálculo de la deducción especial incrementada, los agentes de retención procederán conforme se indica a continuación:

1) Liquidaciones mensuales correspondientes a rentas devengadas hasta el 30 de abril de 2023, inclusive: resulta de aplicación (...) el monto de PESOS CUATROCIENTOS CUATRO MIL SESENTA Y DOS ($ 404.062.-) vigente para dicho período.

2) Liquidaciones mensuales correspondientes a rentas devengadas desde el 1 de mayo de 2023: no corresponderá retención alguna del impuesto a las ganancias cuando la remuneración y/o haber bruto del mes que se liquida o el promedio de las remuneraciones y/o haberes brutos mensuales a ese mes, el que fuere menor, no supere la suma de PESOS QUINIENTOS SEIS MIL DOSCIENTOS TREINTA ($ 506.230.-), inclusive.

“Los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada en un monto equivalente al que surja de restar a la ganancia neta las deducciones de los incisos a), b) y c) -primer párrafo- del artículo 30 de la ley del gravamen, de manera tal que -una vez computada aquélla- la ganancia neta sujeta a impuesto sea igual a CERO (0)”, se aclara.

Una modificación más para los trabajadores de la Salud

Asimismo, se estableció la exención de las remuneraciones percibidas en concepto de guardias obligatorias, ya sean activas o pasivas, como asimismo de horas extras, realizadas por los profesionales, técnicos, auxiliares y personal operativo de los sistemas de salud, cuando la prestación del servicio se realice en centros de salud públicos o privados en todo el territorio nacional.

Seguí leyendo:

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OAMF2RIM4VCUHCEWXLPLLK32IE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ZZDYYB2SLZBFFPRPEXWYGNRRFE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GS76E2JL25FYPOVAVJA5WB4O7M.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IONDUBUGPZCQXPXTNE5OBSBCKM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Z4F2QFKO25CPPLAI25YISE4YII.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KBDKMAMKX5FNFIZ5P2UATYJAXE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6YTO4VVTKFABZGSKMD7AJ6L4DE.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/UWOXQX27QZCXVL3H4DZBULDIDQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/TAKYHTV7ENFCFAHS3IH7QZ34FU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YRMNKUH53NADFIFNHPWMIVWGO4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/LNCBHUB7PRBGTD4SROLZLUBAHQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DH43UIE2URBRRMWCTIJMZA6RHM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4Y3QUMC4C5DEPDC6IX6J6JEJTA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YTPSXDKMRJCAZGODZDACL6LN7E.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/AZ7J4N2IIVCKBGEEXHGA5EVH5A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/QK4TC4DOBZGPFHOGDNUPLI4LBM.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5HZO7U3ZK5A25IODIMJTABMHOI.jpg)