:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Z4F2QFKO25CPPLAI25YISE4YII.jpg)

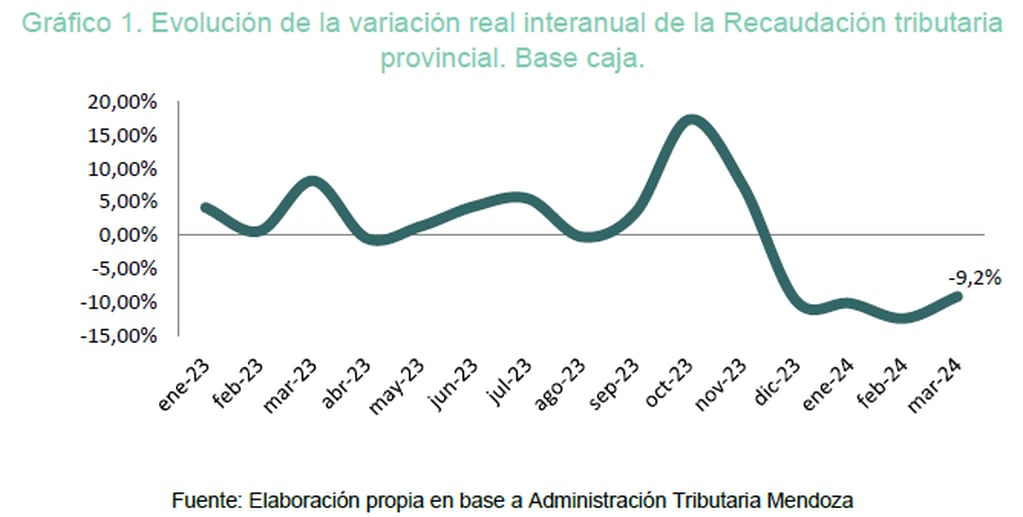

En marzo, la recaudación tributaria provincial sufrió una caída real interanual de 9,2%, que se explica principalmente por la disminución del 2,8% de Ingresos Brutos. Esta contracción interanual se da por cuarto mes consecutivo y ya había sido del 9,8% en diciembre, del 10,2% en enero y del 12,4% en febrero. “La dinámica observada, sostenida en el tiempo, condicionaría el erario provincial y la ejecución del gasto”, advierten desde el Centro de Economía Política Argentina.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XWXDRJM34ZARXAN23UJMMBP6R4.jpeg)

El CEPA elaboró un informe fiscal, con datos publicados por la Administración Tributaria Mendoza, y señala que el rubro que, en mayor medida, explica la caída interanual de recaudación tributaria es Ingresos Brutos, por el volumen que representa sobre el total de los ingresos tributarios (75%). Su retracción fue del orden de 2,8%. Si bien esta disminución es inferior a la de meses anteriores, sigue reflejando una fuerte caída en la actividad económica. De todas formas, la baja en la recaudación real alcanza a todos los tributos, con caídas importantes en Impuesto Inmobiliario (-37,5%), Automotor (-16%), Sellos (-31,2%) e Ingresos Varios (-49,8%).

Déficit fiscal

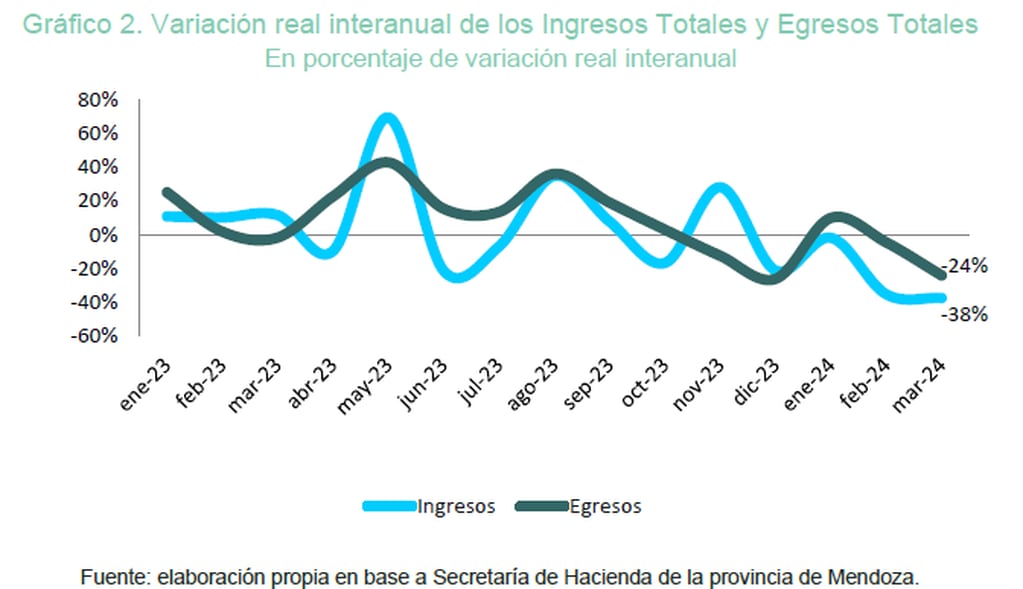

En marzo, el resultado fiscal del sector público de la provincia de Mendoza fue deficitario y alcanzó los $12.690 millones. Para el análisis de la situación fiscal global de la provincia, se tomaron los datos de ejecución presupuestaria publicados por la Secretaría de Hacienda.

El gasto de marzo totalizó los $178.006 millones, lo que representa un aumento de 194% nominal. Si ese importe se ajusta por inflación, el resultado implica una caída de -24,2% real con respecto al mismo mes del año anterior. Por otro lado, los ingresos alcanzaron $ 165.316 millones, con un incremento nominal de 142,1% y una variación real de -37,6%. Esta última disminución responde a la disminución de los recursos de origen nacional (-46,4%) y a una menor recaudación provincial (-27,9%).

No se registró ninguna excepción a esta caída generalizada: todos los rubros experimentan disminuciones en términos reales. Debe destacarse la fuerte caída de recursos correspondientes a coparticipación federal de impuestos y otros recursos de origen nacional, como los que tienen finalidad educativa.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XLPUZQRPH5C4BM5FJXF726EJ6M.JPG)

Caída del gasto

Este déficit por la caída de los ingresos no alcanza a ser compensado por el recorte del gasto. De hecho, durante el mes de marzo, los egresos totales del Gobierno alcanzaron la cifra de $178.006 millones, lo que representa un incremento nominal del 194%, pero una disminución real del 24,2% cuando se descuenta la inflación.

El gasto en Personal se retrajo 27,5%, principalmente por una reducción de los salarios de los trabajadores del Estado provincial. Otro componente importante que cayó son las Transferencias a Municipios y Otros (-10,6%), condicionado tanto por la desmejora de la coparticipación Nación-Provincia, como por la menor recaudación de impuestos y regalías por el Estado provincial.

Entre los gastos de Capital, se destaca la baja en Trabajos Públicos (-57,3%) y las Transferencias para financiar Erogaciones de Capital (-45,5%). Es decir, disminuye fuertemente tanto lo que el Estado provincial destina a obra pública, como también las transferencias al IPV y otras entidades públicas para inversiones de capital.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GYYTOYLDGYZDAYJWMI4WGZBRMI.jpg)

Disminución de la coparticipación

Por la caída en la coparticipación federal, por primera vez en años, en febrero y marzo los recursos de origen nacional representaron menos de la mitad de los recursos corrientes (que representan alrededor del 98% de los ingresos totales del sector público provincial). Se componen de los que tienen origen provincial –tributarios y no tributarios- y los de origen nacional. Estos últimos históricamente han representado más de la mitad del total, pero en los últimos años esta tendencia se acentuó, llegando a representar en promedio un 57%.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RF5DEWTFQVF3ZNWOISAGNVKGNE.jpg)

Sin embargo, la abrupta disminución de coparticipación federal de impuestos y otros recursos de origen nacional en los últimos meses ha revertido esta tendencia. Si bien los de origen provincial también experimentan una caída, los primeros se reducen en mayor medida y pasan a representar menos de la mitad de los recursos corrientes, rompiendo una tendencia histórica.

En marzo, la participación de los recursos de origen nacional ascendió a 44,9%, mientras que los de origen provincial representaron un 55,1%. En la comparación interanual (contra igual mes del año anterior) a valores constantes, se observa un crecimiento de la participación de los recursos de origen provincial (+7,4 puntos porcentuales) en detrimento de los de origen nacional.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DAOYKLT54FFFVIFCDMSDBQDMTQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GS76E2JL25FYPOVAVJA5WB4O7M.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IONDUBUGPZCQXPXTNE5OBSBCKM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KBDKMAMKX5FNFIZ5P2UATYJAXE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KTA66HV3EZEG5CI7CMD6BRIAGA.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7IP3U6RJNVBPVAL3SXCSE5WSK4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WPXJ2FH52JEQTMWCMJT5OA5AFA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/LDEGBCTHYVCX5H3RDXMIKOOKXY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3XRP3JYKA5FMLPEHUWIHDY6XVA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OIEX4R3EPRCZTCZYIZRT3GDUWU.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IVKU4STTKNFLBGOEYXLL6JF2NU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/INIMUMCYXRFKHDZEJXFIVGDHUY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/JFTXCKB4M5EOFBBAHMQCY4YY7U.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/AEKXC4QXMZEQ7JMD5FCGHSLLQU.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Q55WAI252RHVJIQX24RGBCNIDY.jpeg)