:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DUF4AIOH5NF4VDGMKIPWY2A7EA.jpg)

En respuesta a la alarmante caída de la recaudación tributaria nacional, la Administración Federal de Ingresos Públicos (AFIP) ha desatado una ola de inspecciones y controles dirigidos a empresas y contribuyentes individuales. Esta medida, impulsada por el impacto de la recesión en la actividad económica, busca detectar posibles evasiones y recuperar los ingresos necesarios para mantener la meta de déficit cero.

La caída de la recaudación, especialmente evidente en los tributos vinculados al nivel de actividad económica, ha encendido las alarmas en el Ministerio de Economía y la AFIP. Según estimaciones del Instituto Argentino de Análisis Fiscal (IARAF), la recaudación tributaria nacional habría experimentado una disminución del 7% en términos reales durante el primer bimestre del año, con una caída del 17% al excluir los tributos relacionados con el comercio exterior, como el impuesto PAÍS.

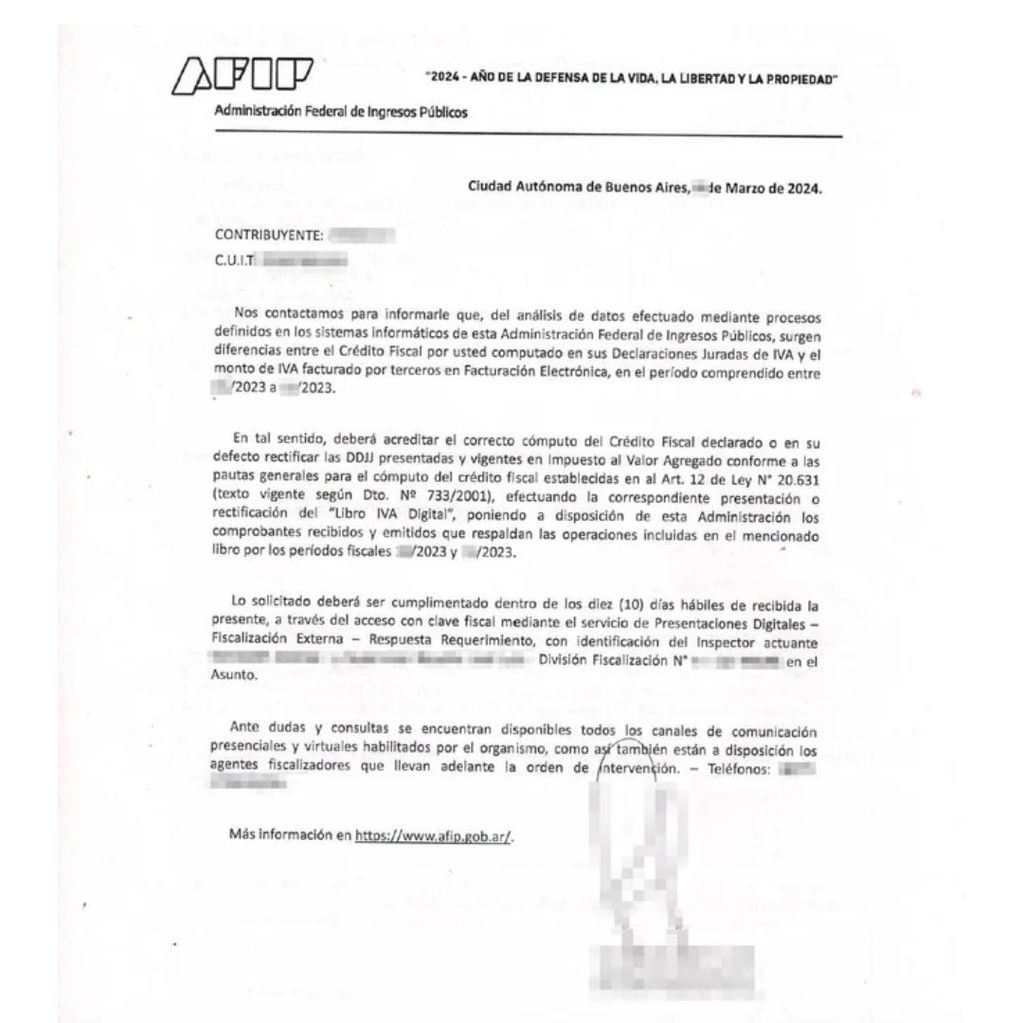

El aumento en las acciones de fiscalización y control es evidente, siendo una estrategia fundamental para contrarrestar la pérdida de ingresos. Empresas y personas físicas han comenzado a recibir intimaciones por parte de la AFIP para justificar diferencias en liquidaciones impositivas o presentar declaraciones juradas.

El Dr. Sebastian Domínguez, CEO de SDC Asesores Tributarios, ha advertido sobre la intensificación de los controles. La AFIP está cruzando créditos fiscales declarados en las declaraciones juradas de IVA con comprobantes electrónicos emitidos por proveedores, generando requerimientos por diferencias impositivas, de acuerdo a lo informado por NA.

“Hay casos de contribuyentes que tienen un volumen de ventas cobradas con tarjeta de crédito, débito y compra muy importante que generan comisiones + IVA crédito fiscal que surgen de comprobantes que no son electrónicos y eso genera diferencias relevantes”, aseguró Dominguez, como lo pueden ser por ejemplo las comisiones de las tarjetas de crédito, los resúmenes de cuenta bancario, entre otros. Este proceso implica una carga administrativa significativa para las empresas, especialmente aquellas con un alto volumen de transacciones no electrónicas, como pagos con tarjeta de crédito y débito.

La AFIP otorga un plazo de 10 días hábiles para acreditar la correcta declaración de créditos fiscales o rectificar las declaraciones juradas del IVA y los Libros de IVA Digital. Sin embargo, la exigencia de presentaciones digitales para responder a los requerimientos agrega complejidad y dificultades logísticas para las empresas.

Ante esta situación, Domínguez recomienda detallar los comprobantes no electrónicos que generan crédito fiscal y manifestar la disposición de presentar los originales en el domicilio correspondiente. La incertidumbre y la preocupación crecen en el ámbito empresarial, mientras las autoridades fiscales intensifican sus esfuerzos por mantener la estabilidad fiscal en un contexto económico más que desafiante.

Seguí leyendo

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/QXC6QDLZJ5CNXOX2NOL5C45HIY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WY7ULIDE2ZHXTJLFHZCJM2USUM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3OCNPSB6K5CGZM5ZV3BCUIHGFU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NVJ3KWPGPZCJZMY7FHFZIXKZ74.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/W4ONNTEM3FF57JLDFPLFCLPXFI.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GFSTAZBSGFSDMZJQMYZTSNTCGE.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/UTEZR4PYHFBTBCI7CJFF3MTHYE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PNNZW7FKYJD63PX5XYYQYA5SCM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YIMNGNDWGZDBNGD3HOUHUQ3REE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YTE6WUOOKBGXLA5JMXU2SND4EQ.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BG2D7EYCGFC65JUYAFATNWV5ZA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NF3JW2PAUNFRFDIOLP3K2BRIHI.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7NKOICVZT5HQRMGE7K6BDLC7TE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6NUF7I5ZZVFHNGH7SUVVFYTMGI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/G5N2JSP4E5DDFBJ3Y4J4B4DDLQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C5BTGAA4NRAJ7A7YUNVZJOPXV4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/QLCD7DYYMBAKFJU4KQDNYNIVGE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RWG375ADUFFEFPD7VOFC5X3M6M.jpg)