:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FG7S2D7UENCYNKIX24ZSVGACEY.jpg)

El dato más impactante: 93% a nivel nacional de las respuestas afirman que es el privado quien empuja el sector a través de obras pequeñas, medianas y grandes, y de remodelaciones o ampliaciones. El sector público empuja la actividad con apenas 6%. En cuanto a al Indicador de Expectativas (IE- EOC) también en el ámbito nacional que mide como evolucionara la construcción en los próximos doce meses es alentador considero que, el 43% mantendrá el nivel de actividad actual y quienes esperan que aumente como quienes esperan que baje, representaron 25% cada uno.

Cabe señalar que casi 57% de los consultados indicó que su actividad se mantuvo o aumentó durante los últimos 12 meses, y solo 41% de los encuestados indicó que su nivel de actividad disminuyó en ese lapso. Esta realidad se dio en todo el país salvo en Cuyo, donde apenas 18% vio un aumento en su nivel de actividad. Por otro lado, las mayores bajas de la actividad se registraron en Cuyo, Patagonia y Buenos Aires; no obstante, son las regiones en que se registró la mayor expectativa de crecimiento para lo que queda del año.

En términos de actividad, hay dos aperturas muy interesantes, aquella que se da por regiones, ya mencionada, y la de actividades. En línea con la evolución del ISAC y del IC, los distribuidores de materiales fueron los más positivos. Del total, 52% registró un incremento de su actividad, otro 20% consideró que su nivel de actividad se mantuvo estable, y sólo 24% señaló una caída.

Entre los constructores, 29% indicó crecimiento y 45% una baja. Entre los maestros mayores de obra, las proporciones fueron de 27% y 53%. Entre los ingenieros, fueron de 25% y 58%. Y entre los desarrolladores, 23% indicó crecimiento y 48% señaló una contracción. Entre los arquitectos, 19% consideró que su nivel de actividad mejoró y 48% indicó que empeoró, mientras que 33% señaló un sostenimiento.

Finalmente, en línea con los controles cambiarios existentes y la brecha entre la cotización comercial y las cotizaciones financieras, los que mostraron los guarismos más negativos fueron los inmobiliarios. Del total, 68% consideró que su nivel de actividad descendió en el último año y sólo 21% indicó que mejoró, al tiempo que 11% consideró que actividad se mantuvo sin cambios.

Al analizar las principales dificultades que se presentaron durante los últimos 12 meses, los encuestados de todo el país señalaron como primera opción la “mayor presión impositiva” (21%), en segundo lugar, la “incertidumbre por el tipo de cambio” (20%) y el tercer puesto lo compartieron la “menor disponibilidad de financiamiento” y el “mayor costo de la construcción”, ambos con 19%. Completaron el cuadro, la “menor inversión en obras privadas” (12%), el “costo de los terrenos” (9%) y la “menor disponibilidad de terrenos para la construcción (2%).

Es decir, todas aquellas variables que no dependen del sector privado son las que mayor grado de dificultad representan para la cadena de valor con casi 80%.

Respecto a cuál es el segmento que más está impulsando la demanda en la actualidad, las obras privadas medianas y pequeñas fueron las más relevantes en todas las regiones con 57% a nivel país; la opción “refacción/ampliación” fue elegida en segundo lugar (28%) y “obras grandes nuevas del sector privado” en tercero (8%). En tanto la obra pública registró un escaso 6%.

El Indicador de Expectativas Construya (IEC-EOC) a nivel país es alentador, la mayoría de los encuestados (43%) consideró que su actividad se sostendrá en los próximos doce meses. En tanto, optimistas y pesimistas representaron 25% del total en cada caso.

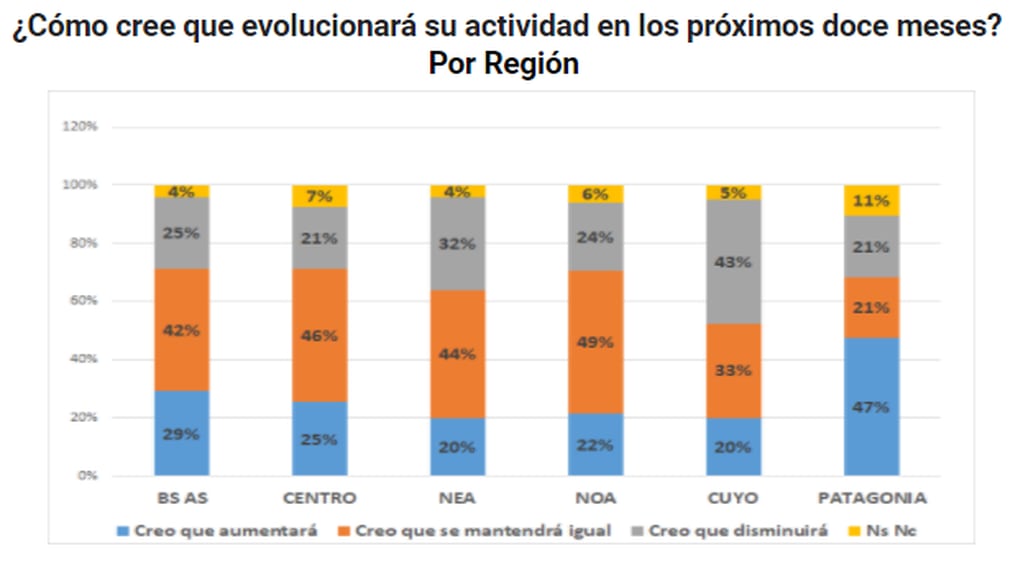

Patagonia fue la región más optimista sobre el futuro con 47% de opiniones sobre el pronto crecimiento de la actividad, al tiempo que 21% consideró que se mantendrá estable y otro 21% que caerá.

El grueso de las regiones asume que la actividad se va a sostener: 49% en NOA, 46% en Centro, 44% en NEA y 42% en Buenos Aires. No obstante ello, en Buenos Aires y Centro, las respuestas optimistas superaron a las pesimistas (29%-25% y 25%-21%, respectivamente). A la inversa, en NOA y NEA las respuestas negativas fueron superiores a las positivas (24%-22% y 32%-20%, respectivamente).

En Cuyo predominó el pesimismo con 43% que entiende que bajará la actividad. Pero 20% de los encuestados que desarrollan actividades en la región consideró que crecerá y 33% indicó que se sostendrá. En el otro extremo en la Patagonia el optimismo estuvo en el 47%, y consideraron que la actividad se mantendrá o caerá un 21% por igual.

Finalmente, la mitad de los encuestados en todo el país señaló que el mejor método de ahorro en la actualidad es la construcción. Otro 27% consideró en este rubro a la moneda extranjera. Sin embargo, 80% de los encuestados no dudó en marcar que si tuviera la posibilidad invertiría en construcción.

Sobre el Estudio

El campo se realizó entre el 22 de marzo y el 9 de abril de 2021, tuvo alcance nacional y se obtuvieron 483 respuestas (en las dos anteriores (2020) se habían obtenido 407 y 403 respuestas). La información fue relevada sobre un cuestionario integrado por preguntas cerradas y abiertas.

El objetivo del estudio es establecer las expectativas relacionadas con la actividad de la construcción y el mercado inmobiliario e indagar sobre oportunidades de mejora, factores dinamizadores y dificultades del sector.

Fuente: Grupo Construya

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/44Y5XSOOLNH5LOJF734H5MHHTQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5I3JJICDOVBBZL3STJO7FB5NIY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4QVJQ6MJFJCYVGDZ3DNP7VNQNA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/43EHI43FPFGDBLWZOXDRI5ETQ4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IZBIW5MW6ZHQXI25HEOP7HMLK4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DAOYKLT54FFFVIFCDMSDBQDMTQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HFAGGD5K75AT3KGIU7FUT5SXIE.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DH43UIE2URBRRMWCTIJMZA6RHM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FXDHZPJVSFEL3N5Y7UTWFK67GU.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EY3RITQSYZGBXBPMOR3VOJ3BTI.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YLGMOG7Y25AFTKA5UXNL6H7WDA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IFINS67NKFGR3EUHOFJH33HTDA.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7RKL3XQGSFGSFGJH4PQVKB6KOI.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IZBIW5MW6ZHQXI25HEOP7HMLK4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Q55WAI252RHVJIQX24RGBCNIDY.jpeg)