Un informe elaborado por la Fundación Ideal indica que el stock de préstamos otorgados por las entidades financieras al final del segundo trimestre de 2017 en Mendoza fue de $ 29.404 millones, 2,7% del total de los préstamos otorgados en todo el país (préstamos en moneda local al sector privado no financiero más sector público no financiero).

Este saldo es 33% superior al del mismo momento de 2016. Si se tiene en cuenta una inflación interanual de 22% (junio 2017 contra junio 2016, según la DEIE), entonces se obtiene que los préstamos han aumentado 9% en términos reales, o "en pesos constantes".

El dato marca el fin de la contracción que experimentaba el rubro, después de tres trimestres consecutivos de caídas. De esta manera, la variable se recupera respecto del mismo período del año pasado, aunque aún se encuentra por debajo del pico que mostró en el tercer trimestre de 2015.

Mendoza no es la única provincia donde ocurre esta situación, ya que en 23 de las 24 jurisdicciones hubo un incremento interanual de los créditos en términos reales. La Ciudad Autónoma de Buenos Aires es la única que mostró una contracción (9,7%). Esta jurisdicción concentra el 40% de los préstamos otorgados en todo el territorio nacional, lo que explica el bajo crecimiento que la variable mostró a nivel agregado (2,3%).

Empresas y personas

La mayoría de los préstamos en Mendoza fueron otorgados a personas físicas, 42% del total. Le siguieron los préstamos a empresas (38%) y finalmente a la Administración Pública (21%). Se destaca que tanto empresas como personas físicas ganaron participación en el total en relación al porcentaje mostrado en igual período de 2016, momento en el que la Administración Pública expandió fuertemente su participación en el mercado para financiar el abultado déficit fiscal y el pago de deuda de períodos anteriores. De todos modos, la participación de los créditos otorgados al sector público se mantiene alta ya que, por ejemplo, en el segundo trimestre de 2015 explicaban sólo el 12% del total.

Como se mencionó, el saldo de préstamos en términos reales aumentó en Mendoza un 9% interanual en el segundo trimestre, explicado por la expansión de los créditos a personas físicas (13%) y a empresas (8%). Por su parte, los créditos a la Administración Pública cayeron 8% en términos reales.

En este sentido, se destaca la trayectoria descendente que ha tenido en los últimos años el stock de préstamos (en pesos constantes) a personas físicas y a empresas, con lo cual el último aumento podría indicar un cambio de tendencia. La reducción en los niveles de inflación, la mayor previsibilidad de las políticas públicas y el hincapié que hace el gobierno nacional en el sector financiero de la economía, podrían contribuir a que esto sucediera, al menos en el mediano plazo. El aumento en el stock de préstamos a empresas benefició particularmente a las del sector de servicios, que crecieron 14%, seguidas por las del sector primario, con una suba de 2%. Por su parte, el saldo de créditos otorgados a empresas industriales se redujo 1% interanual.

Pesos y dólares

Es importante destacar el crecimiento que experimentaron en el segundo trimestre los préstamos totales en moneda extranjera, tanto en la Provincia como a nivel nacional.

En Mendoza, a fines de junio de 2017, se otorgaron préstamos por 140 millones de dólares ($ 2.200 millones), 55% más en términos reales, que en junio de 2016. Pese a ello, en Mendoza se otorga sólo el 1% de los créditos en moneda extranjera del país, menos de la mitad que la participación de la Provincia en el saldo de préstamos en moneda local. A pesar del fuerte incremento de los créditos en dólares, el stock de este tipo de operaciones aún no alcanza los valores previos a la imposición del cepo cambiario, que comenzó a fines de 2011. Durante los cinco años en los que cayó el saldo de los préstamos en moneda extranjera, se acumuló una baja del 73%.

El incremento en los préstamos totales, tanto en pesos como en dólares, se explica en un contexto en el cual la inflación interanual es menos de la mitad que un año atrás, a la vez que se redujeron las tasas reales que cobran las entidades financieras en la mayoría de los productos que ofrecen. Esta caída en las tasas reales se ubica entre 0,5 y 4 puntos porcentuales, dependiendo de la herramienta financiera.

Disminución de tasas y ampliación de la oferta

Con el objetivo de promover una baja sistemática y sostenible de la tasa de inflación, el Banco Central de la República Argentina (BCRA) adoptó un esquema de metas de inflación en 2016. Mediante este esquema, el BCRA anunció explícitamente sus metas y eligió la fijación de una tasa de interés de referencia como herramienta para cumplirlas.

Después de haber subido fuertemente en 2016, hasta alcanzar 38 por ciento anual, la tasa de referencia inició un camino descendente hasta inicios de 2017. En los primeros ocho meses de este año, la tasa de política monetaria se mantuvo en valores aproximadamente estables, subiendo únicamente en abril. La misma se mantiene en 26,50 por ciento.

La tasa de política monetaria está en la actualidad apenas 3 puntos porcentuales por debajo del nivel que mostraba un año atrás, aunque la mayoría de los productos financieros que ofrecen los bancos en la ciudad de Mendoza han reducido sus tasas en una magnitud mayor.

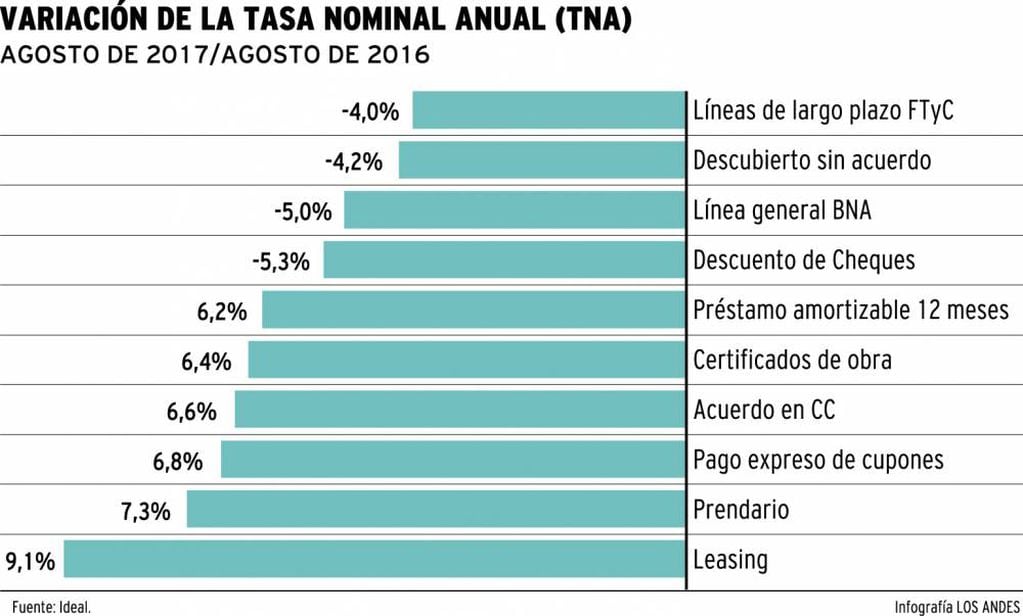

En agosto de 2017, las tasas de las herramientas con las que cuentan las empresas para financiarse en el mediano plazo en pesos, fueron las que experimentaron la mayor disminución respecto del mismo mes del año pasado. Tal es el caso de las líneas de leasing (dirigidas a la compra de bienes de capital), que se ubican actualmente en una media de 24,4%, cuando un año atrás promediaban 33,5%; es decir, la tasa se redujo más de 9 puntos porcentuales. Por su parte, los créditos prendarios a mediano plazo tuvieron una reducción promedio cercana a 7 puntos y se ubican actualmente en torno a una Tasa Nominal Anual (TNA) de 24%.

Financiación a corto plazo

Los productos de financiación a corto plazo también disminuyeron sus tasas, aunque en menor magnitud que en el caso de las de mediano plazo. La mayor caída se observó en el pago expreso de cupones (servicio que permite a la empresa cobrar las ventas realizadas con tarjeta de crédito a las 48 horas), ya que la TNA promedio en agosto de este año fue 6,8 puntos inferior a la que se observó en el mismo mes de 2016, pasando de 33% a 27%.

El acuerdo en cuenta corriente, que permite a la empresa girar en descubierto hasta un límite asignado, también experimentó una reducción de su tasa (6,6 puntos) y actualmente se ubica en 36% anual. Una herramienta similar, el descubierto sin acuerdo, que permite girar por encima del límite asignado, también disminuyó su costo, aunque en una magnitud mucho menor: bajó 4,2 puntos porcentuales. Este último producto es el más costoso entre los relevados, al poseer una TNA cercana a 47% anual.

Si una empresa constructora desea descontar certificados de obra, debe pagar una tasa de 26% anual, 6,4 puntos menos que hace un año. Para descontar cheques, es decir convertir en efectivo cheques de pago diferido, una pequeña/mediana empresa mendocina debe pagar una TNA de 25%, valor que es 5,3 puntos menor que el que se observaba en agosto del año pasado.

Finalmente, la tasa de un crédito a 12 meses se redujo 6,2 puntos en un año, al pasar de un promedio de 33% en agosto de 2016 a 27% en la actualidad.

El financiamiento a empresas en el largo plazo también se abarató en el año actual. Por ejemplo, el Banco Nación ofrecía la mayoría de sus productos a una TNA de 22% hace un año, cuando en agosto de 2017 las mismas líneas se ofrecieron al 17%. Por su parte, el Fondo para la Transformación y el Crecimiento de Mendoza (FTyC), redujo la tasa de la mayoría de sus líneas 4 puntos, pasando de 16% en 2016 a 12% en la actualidad.

Además del abaratamiento de las líneas de largo plazo, aparecieron nuevas opciones de financiamiento en diversas instituciones, mediante el surgimiento de nuevas líneas y opciones para empresas pequeñas, medianas y grandes. El caso más distintivo es el del Banco de Inversión y Comercio Exterior (BICE), que habilitó una gran variedad de líneas para el financiamiento de empresas en el largo plazo.

Con respecto a la financiación en dólares, también se observaron caídas en las tasas de las líneas a corto plazo. La prefinanciación y financiación de exportaciones (que permite descontar cartas de crédito y documentos de embarque vinculados a cobranzas por exportaciones) bajó de una TNA de 5,8% promedio en agosto de 2016 al 4,2% actual. Por su parte, la financiación de importaciones (herramienta que permite pagar bienes importados) posee en la actualidad una tasa alrededor del 5,4% anual, 2,3 puntos menos respecto del mismo mes del año anterior. Así como existió una reducción generalizada de las tasas en términos nominales, también se observó una reducción de las tasas en términos reales; es decir, si se elimina el efecto de la inflación.

La mayoría de las líneas de corto y mediano plazo mencionadas previamente poseen una tasa real que promedió 7% en agosto de 2017, valor que rondaba 9% en el mismo mes del año pasado. Por su parte, las líneas de largo plazo del FTyC y el Banco Nación, tienen tasas reales menores que el resto de las herramientas, que llegan al 0% en el caso del Nación y son negativas en el FTyC.

La mayoría de las tasas reales ha caído en el transcurso de un año, entre 0,6 punto porcentual como mínimo (para el descuento de cheques) y 3,7 puntos como máximo (líneas de leasing). La única tasa real que aumentó es la del descubierto sin acuerdo, 1 punto porcentual.

Se destaca que, además de la disminución de las tasas en términos nominales y reales, también existió una importante ampliación de la oferta crediticia. No sólo aumentaron los préstamos en pesos al sector privado (15% en términos reales) en el segundo trimestre en Mendoza, sino que también creció fuertemente el stock de créditos en moneda extranjera (57% en términos reales).

Además, surgieron nuevas líneas de créditos en las distintas entidades financieras con las tasas más bajas del mercado (BICE, FTyC), así como también líneas especiales para Pymes en bancos comerciales (por ejemplo, créditos especiales para todo destino para franquicias de determinadas marcas). En la mayoría de los casos se ampliaron los montos máximos a prestar y, en algunos casos, también se extendieron los plazos de devolución. Se destaca también el crecimiento que mostraron los créditos hipotecarios (mayormente destinados a personas físicas), que en muchos casos tienen tasas indexadas por Unidades de Valor Adquisitivo (UVA).

Otro punto a destacar está relacionado con la heterogeneidad de tasas existentes entre las distintas instituciones financieras para un mismo producto.

La mayor brecha se observó en agosto de 2017 en el acuerdo en cuenta corriente, producto que se ofrece al 25% en la entidad con la tasa mínima y al 50% en la entidad con la tasa máxima. La brecha llega a 25 puntos porcentuales. La siguiente brecha en magnitud es la del descubierto sin acuerdo, que llega a 21 puntos porcentuales. En relación al descuento de cheques, la tasa mínima se encontró en 17,5%, cuando la máxima se ubicó en 32,5%, lo que implica una brecha de 15 puntos. El préstamo amortizable a 12 meses y el descuento de certificados de obra ostentaron en agosto de 2017 una brecha similar, que llegó a casi 14 puntos. Por su parte, un préstamo prendario se ofreció como mínimo con una tasa de 17% y el máximo llegó a 26%, una diferencia de 9 puntos porcentuales. En el caso del pago expreso de cupones, la TNA mínima rondó los 22 puntos y la máxima 30 (una brecha de 8 puntos). El leasing tuvo la menor brecha entre las herramientas de financiación en pesos, llegó a casi 6 puntos porcentuales (tasa mínima 20% y máxima 25,9%).

En el caso de las herramientas de financiación en dólares, la brecha se ubicó alrededor de 4 puntos porcentuales, tanto para el caso de financiación de exportaciones como de importaciones.

Depósitos en Mendoza

En nuestra provincia, al final del segundo trimestre de 2017, el stock de depósitos en moneda local fue de $ 44.982 en pesos corrientes (1,5 veces el stock de préstamos). Este saldo implica un 38% de incremento con respecto al observado en el mismo trimestre de 2016. Si se elimina el efecto de la inflación (22% interanual), entonces la variación real de los depósitos es de 13,1%.

Ficha metodológica

Ideal realiza un relevamiento en el que participan 7 entidades bancarias con sede en Mendoza y que en cantidad de filiales representan casi el 80% del mercado financiero en la Provincia. Se consulta acerca de la disponibilidad de la oferta de productos crediticios de financiación y su TNA para un plazo determinado y un perfil de empresa que factura hasta $ 100 millones por año y se encuentra ubicada en la provincia de Mendoza.

El Banco Central mantuvo la tasa de las Lebac

El Banco Central mantuvo esta semana en 26,50% la tasa de interés de la Lebac de corto plazo, al tiempo que logró renovar vencimientos por un monto de 437.347 millones de pesos, lo que determinó una expansión en la liquidez de 46.864 millones. En la licitación del martes, las propuestas alcanzaron un nivel de $ 439.560 millones, de los que se terminaron adjudicando Letras del Banco Central por $ 437.347 millones, lo que implicó una renovación parcial del vencimiento previsto para la fecha por un monto total de $ 484.211 millones. Télam

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/2DBFJS7W6BHQ5BXJELOQRXXLRI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/JRTHRD4ZQRCY5L73QI6RBDAP3M.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GM4YUWZDQRF6ZHCK6F4QNZZCRI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NUKU4TWBINFX7JYVSWGRZZ7WYY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YZQZZQHZ7VGE5NMHBKMDWWYWEY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GFIGM4IVA5HPDCSBJJL6JMI44E.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/T4E3MX2SERCNJH4EJBKSNJK7IY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/R24XADUXHZAFLHQATNMYVDRRY4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EVK47L35ANBWXEEWDSERBK2LUQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PY3I4THDXFAXZHM3FGK2S77IGE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YZQZZQHZ7VGE5NMHBKMDWWYWEY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MI3TQYZXMRRTCNBRHEYDMNJUGU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MZQWMOJTMNTGGZTFMIYDAODBMM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IJSVWWL2Q5HV5OKYOOTXHFD224.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RBTC763NNFFBVKK6IZPNFGQIKQ.jpg)